深度丨固废、危废行业现状梳理与发展趋势【附:典型垃圾焚烧BOT项目案例和财务处理】

文章导读

随着中国城市化进程的加快以及人民生活水平的提高,城镇生活垃圾迅速增加,垃圾处理缺口巨大,垃圾焚烧将成为主要的生活垃圾处理方式。海通证券研究所预测,“十三五”期间“工程+运营”市场接近3000亿。另一方面,危废处理能力的不足,使危废行业拥有广阔的市场空间。

本文梳理了固废和危废行业的发展现状,盈利模式和行业趋势,供大家参考。

本文要点:

以人均垃圾产生量1.2kg/日来计算,年我国城镇垃圾生产总量为3.38亿吨,而年我国垃圾清运量为1.91亿吨,对应缺口巨大。

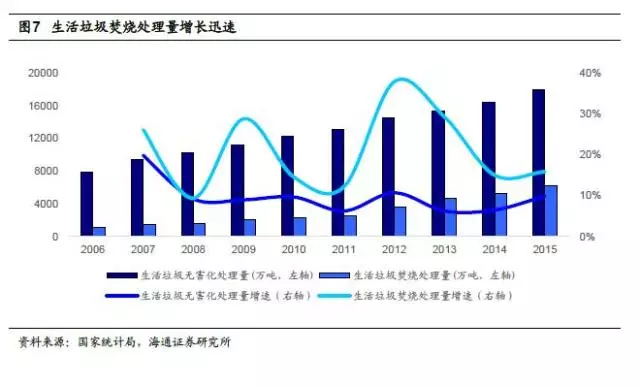

预计“十三五”期间全国城镇生活垃圾无害化处理设施建设总投资约2518.4亿元。我国生活垃圾焚烧处理量增长迅速,从年的1138万吨增长至年的6176万吨,十年间复合增速高达20.68%

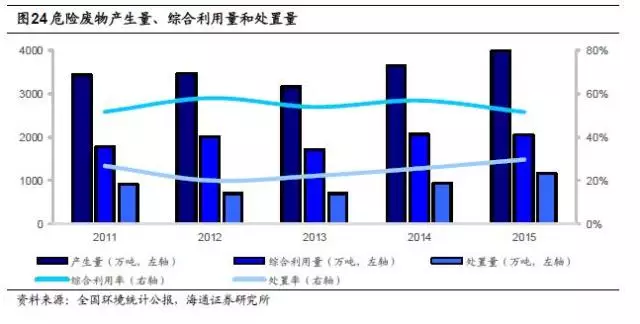

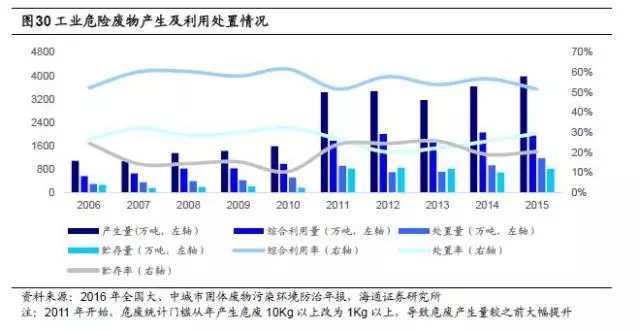

根据环境统计年报数据,年全国工业危险废物产生量为3976万吨,占一般工业固体废物产生量的1.22%,过去十年年均复合增长率约为12%;综合利用量为万吨,综合利用率52%;处置量1174万吨,处置率30%;贮存量810.3万吨(含前期);危废综合利用处置率约为82%。

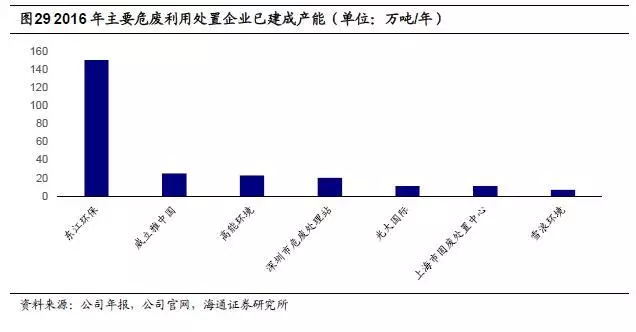

根据年环保部公布的危废处置名单,当时全国1500多家具有危废处理资质的企业中,处理能力达到1000吨/日的企业仅占0.3%,目前行业格局没有太大变化。

“十三五”新增处理能力以焚烧为主

城镇化继续推进,垃圾处理缺口巨大

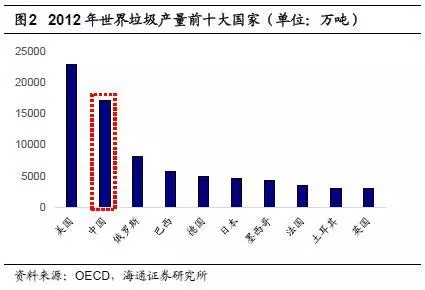

我国城镇垃圾产量巨大。根据国家统计局数据,年我国的常住人口城镇化率仅为36.22%,到年末为56.1%,年均增加1.33个百分点,城镇人口的不断增加使得城镇生活垃圾产生量与日俱增。根据OECD数据,年我国垃圾清运量仅次于美国,高居世界第二位,且遥遥领先于后面的俄罗斯、巴西、德国等国家。根据国家统计局数据,年我国垃圾清运量为1.35亿吨,年为1.91亿吨,CAGR为3.27%。

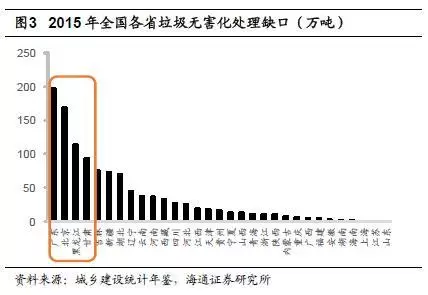

城镇垃圾无害化处理缺口巨大。以人均垃圾产生量1.2kg/日来计算,年我国城镇垃圾生产总量为3.38亿吨,而年我国垃圾清运量为1.91亿吨,对应缺口巨大。另一方面,从清运量看,年我国生活垃圾无害化处理量为1.8亿吨,无害化处理率为94.1%,对应全国无害化处理总缺口为1129万吨,分省区来看,缺口最大的有广东(196万吨)、北京(168万吨)、黑龙江(114万吨)、甘肃(94万吨)。年间,我国生活垃圾无害化处理缺口累计超过3.6亿吨。

我国56.1%的城镇化率依然远低于发达国家,在新型城镇化战略的推进下,预计未来城镇人口将保持稳步增长,假设“十三五”期间垃圾清运量每年保持3.27%的增速,垃圾无害化处理率为95%,则“十三五”期间垃圾无害化处理缺口5300万吨,垃圾处理能力有待进一步提高。

长期看,焚烧将成为主要的生活垃圾处理方式

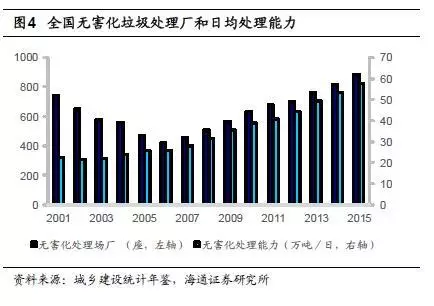

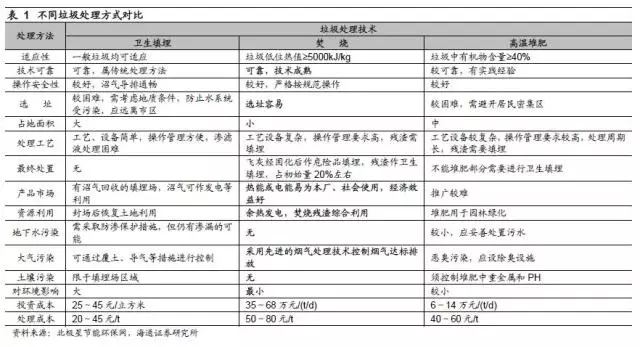

目前卫生填埋处理占主导地位,长期看焚烧处理优势明显、增速较快。常见的垃圾无害化处理方式有卫生填埋、焚烧和高温堆肥。其中,我国垃圾焚烧处理量占比从年的14.45%上升到年的34.28%,年焚烧处理量为6176万吨,处理能力为21.9万吨/日(约8000万吨/年);卫生填埋占比从年的81.4%下降到年的63.75%,年处理量为11483万吨,处理能力为34.4万吨/日(约12600万吨/年),而近年高温堆肥处理量极少,年仅为354万吨。垃圾焚烧与填埋法相比,经济效益和环境保护程度更高:①减量缩容:在垃圾经过焚烧后,一般可减重80%,减容90%以上,节约大量的土地资源;②资源再利用:按热值比较,每吨生活垃圾约相当于0.2-0.25吨标准煤,垃圾焚烧发电的资源综合利用效益相当可观;③污染弱:垃圾焚烧主要产生的气体为二氧化碳。因而垃圾焚烧成为近年来国家推崇的无害化处理方式,在垃圾无害化处理中的占比逐年上升。

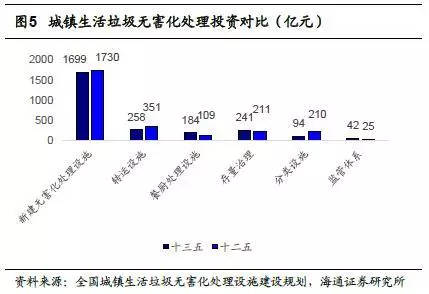

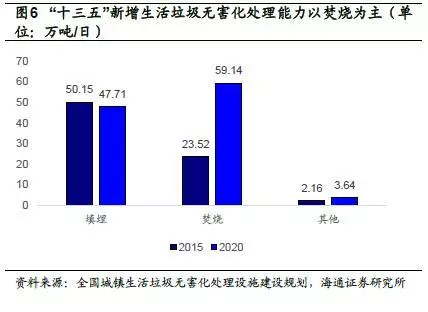

根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,预计“十三五”期间全国城镇生活垃圾无害化处理设施建设总投资约2518.4亿元。其中,无害化处理设施建设投资1699.3亿元;到年直辖市、计划单列市和省会城市的生活垃圾无害化处理率达到100%,其他城市达到95%以上;年垃圾焚烧处理能力为23.52万吨/日(注:国家统计局数据为21.91万吨/日),计划年提高到59.14万吨/日,占总处理能力(110.49万吨/日)的比例达到54%。

2、预计“十三五”期间生活垃圾焚烧处理能力复合增速达22%,BOT为主流模式

生活垃圾焚烧行业高增长有望延续

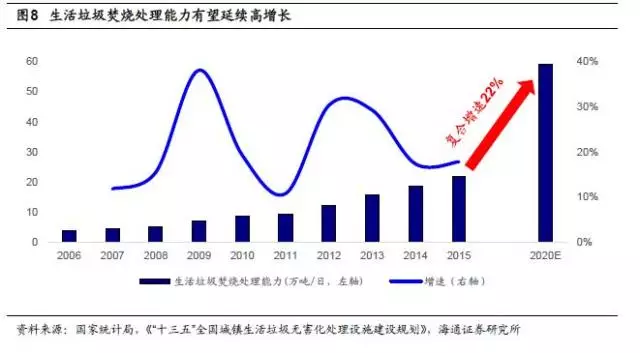

生活垃圾焚烧处理量增速高于无害化处理整体水平,“十三五”期间有望延续高增长。我国生活垃圾焚烧处理量增长迅速,从年的1138万吨增长至年的6176万吨,十年间复合增速高达20.68%,远高于生活垃圾无害化处理领域整体9.63%的复合增速。行业在经历了、年的高速增长后,、年增速略有下滑,年生活垃圾焚烧处理量增速为15.87%,处理能力增速为17.8%,整个“十二五”期间焚烧处理量复合增速24.15%,根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,到年生活垃圾焚烧处理能力将达到59.14万吨/日,十三五期间生活垃圾焚烧处理能力复合增速将达到22%,行业高增长有望延续。

预计“十三五”期间“工程+运营”市场接近3000亿

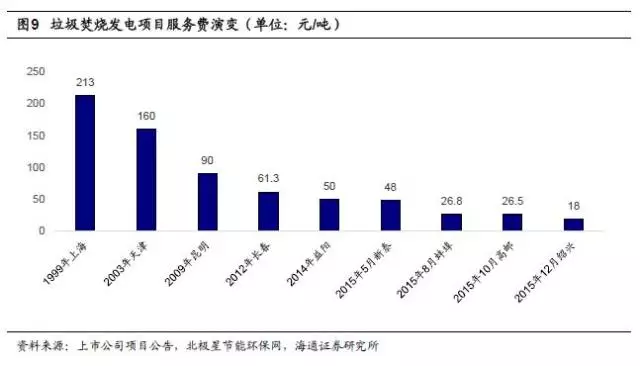

行业竞争加剧,处理费下行。在市场参与者逐渐增多和行业竞争逐步加剧的背景下,近年新建的垃圾焚烧项目处理费呈下降趋势。年以来,一些企业为了抢占市场而压低价格,低价中标项目涌现:年山东新泰项目中标价48元/吨,安徽蚌埠项目中标价26.8元/吨,江苏高邮项目中标价26.5元/吨,浙江绍兴项目中标价更是降至18元,扰乱市场正常秩序。除去少数恶意压低价格的项目,根据中国经济导报统计,近年来垃圾焚烧特许经营项目处理费每吨平均在60~80元,整体呈现小幅下降的趋势。

按照垃圾焚烧规划新增处理能力对市场空间进行测算,“十三五”期间垃圾焚烧处理费市场空间总计近400亿元,焚烧发电市场空间约1100亿元,两者合计运营收入约1500亿元;此外,新增处理能力所需的建设投资总计近1500亿元,垃圾焚烧市场空间巨大。

典型垃圾焚烧BOT项目介绍

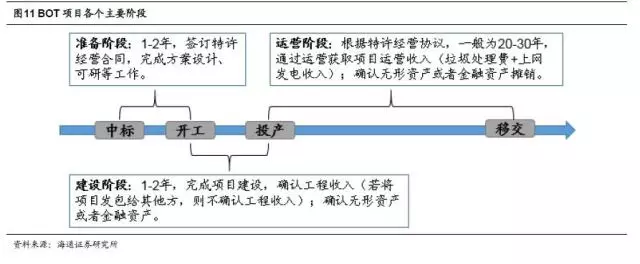

垃圾焚烧项目的经营模式包括工程总包、BT、BOT、BOO等,BOT为目前最普遍的模式,即地方政府作为项目发起人向社会公开招标,公司中标后设立项目子公司,与地方政府签订特许经营协议,获取一定期限(一般为20-30年)内项目的投资、建设、运营权,特许经营期结束后,项目公司将垃圾焚烧发电厂无偿移交给地方政府。

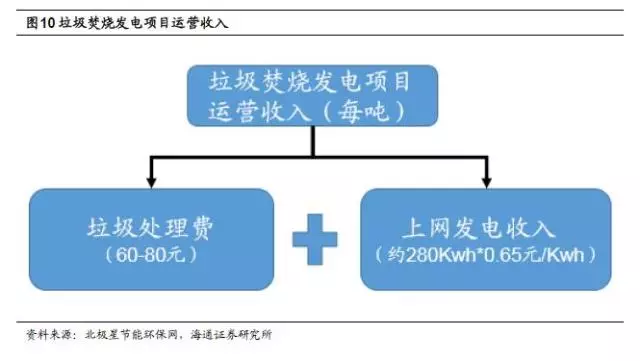

BOT模式下,垃圾焚烧项目的收入主要来自建设阶段的工程收入和运营阶段的运营收入。垃圾焚烧发电项目运营阶段收入主要为垃圾处理费(政府补贴)以及上网发电收入。不同项目的垃圾处理费价格差异较大,大致在50-150元/吨的区间里,目前大部分项目的平均水平在60-80元/吨。根据年4月发布的《国家发展改革委关于完善垃圾焚烧发电价格政策的通知》,每吨生活垃圾折算上网电量为280千瓦时,执行全国统一垃圾发电标杆电价每千瓦时0.65元(含税,增值税即征即退);超过部分电量执行当地同类燃煤发电机组上网电价。

对项目公司而言,项目中标后,主要会经历三个阶段,分别是准备阶段(一般为1-2年,完成项目的前期准备工作,签订特许经营合同,完成环评、可研报告等工作)、建设阶段(一般为1-2年,完成项目建设,确认工程收入,若项目外包给其他方,则不确认)和运营阶段(在特许经营期内,负责项目的运营,获取垃圾处理费补贴和上网发电收入),特许经营期到期之后,项目无偿移交给政府。

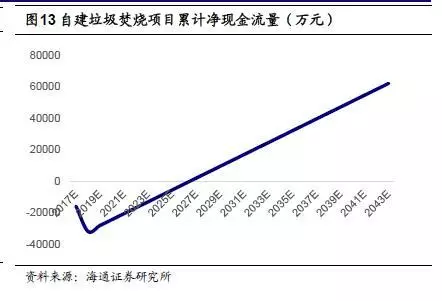

以一个规模为1000吨/日,投资金额4亿元,特许经营期为25年的垃圾焚烧项目为例,分析项目的整个建设、经营和移交过程中公司三张表的变化。为简化起见,作如下假设:

(1)项目建设期为年1月1日-2018年12月31日,项目运营期从年1月1日开始;

(2)不考虑项目公司的融资情况;

(3)项目建成后确认为无形资产;

(4)其他相关假设在表3中用红色字体标注。

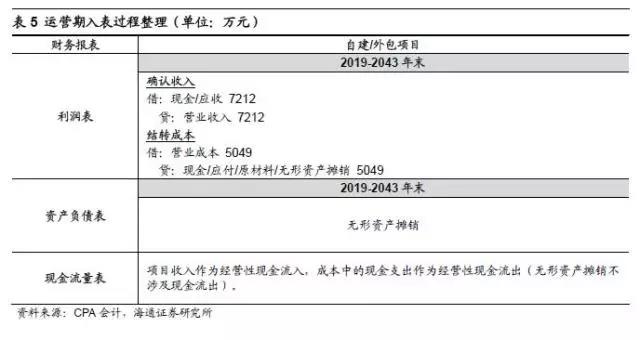

若该项目为项目公司自建,则建设期项目公司将根据完工进度确认工程收入并计入在建工程,项目完工后在建工程转为无形资产,工程阶段虽有工程收入并确认利润,但并无实际经营性现金流入。若项目公司将项目发包,通常不确认工程收入,即建造期不影响利润表,根据完工进度向承包方支付工程款,确认在建工程,项目完工后将在建工程结转为无形资产。项目运营阶段,公司确认项目运营收入(主要是垃圾处理费和上网发电收入),结转相关成本,成本项包含无形资产的摊销。项目建设期和运营期的主要会计科目录入如表4和表5:

对于自建的垃圾焚烧BOT项目,其收入和现金流错配,项目建设阶段确认的工程收入较多,确认的利润也通常较高,但没有实际的现金流入,运营阶段项目的收入降低,但是有稳定的经营性现金流入。项目回收期较长,考验公司资金实力和融资能力。

主要公司对比

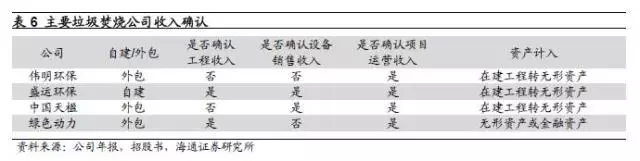

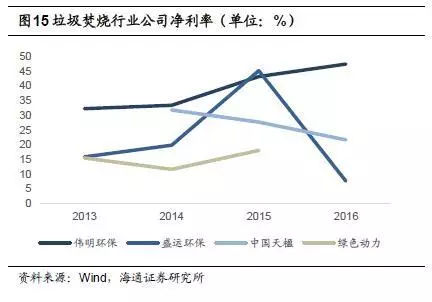

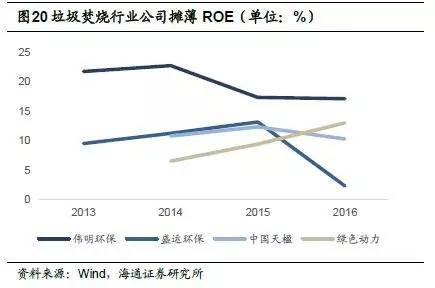

实务中,不同公司对垃圾焚烧发电BOT项目的会计处理方式有一定的差异。以伟明环保、盛运环保、中国天楹和绿色动力四家主营垃圾焚烧发电的公司为例,对垃圾焚烧发电BOT项目的会计处理方式以及财务指标进行比较分析。

通常而言,对于垃圾焚烧BOT项目,如果公司自建,则会确认工程收入,如果将项目外包,则不确认工程收入。四家公司中,盛运环保项目主要为自建,并且确认工程收入,而伟明环保和中国天楹主要采取外包的方式,不确认工程收入。绿色动力有所不同,公司将项目发包给其他方,但考虑到其对项目负有整体履约责任并承担所有费用和风险,在项目建造阶段确认相应的建造收入,该等建造收入根据独立评估师评定的公允价值计量。此外,盛运环保和中国天楹确认设备销售收入,伟明环保与绿色动力则不确认,四家公司都确认项目运营收入。

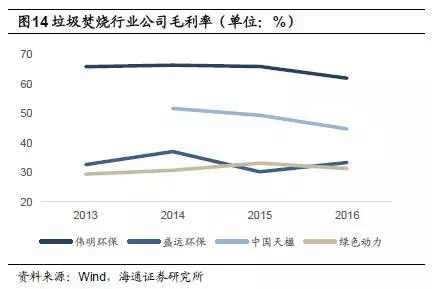

从四家公司的利润率指标上看,伟明环保拥有较高的毛利率和净利率,年伟明环保综合毛利率和净利率分别为62.1%和47.4%。中国天楹综合毛利率也较高,年为44.8%,但整体呈小幅下降趋势。

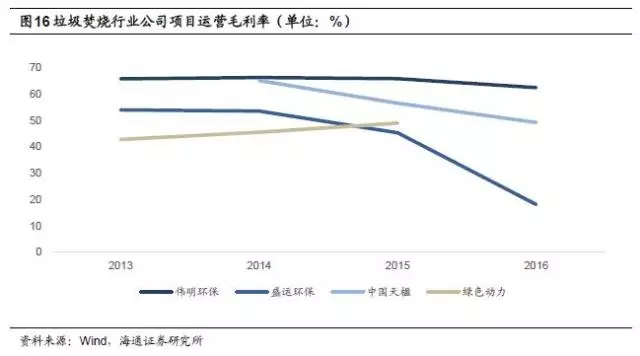

伟明环保项目运营毛利率较高,年为65.9%,年小幅下降,为62.5%;中国天楹运营业务毛利率也相对较高,年为49.2%,但相较于年的65.1%下滑近16个百分点;绿色动力年毛利率为49.0%;盛运环保年运营业务毛利率为45.3%,年为18.0%。

盛运环保和绿色动力两家公司确认工程业务收入。工程业务毛利率方面,盛运环保相对较高,年为29.4%,年下降至21.3%;绿色动力虽确认工程业务收入,但项目主要系外包给其他方,建造收入根据独立评估师评定的公允价值计量,毛利率较低,年为18.3%。

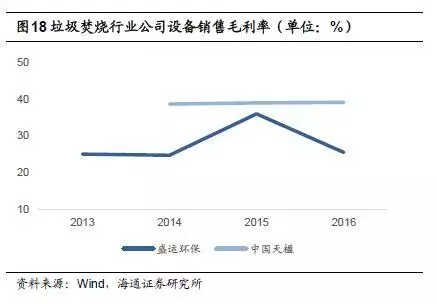

盛运环保和中国天楹两家公司确认设备销售毛利率,中国天楹设备毛利率较为稳定,近三年维持在38%-39%之间,盛运环保设备销售毛利率略低,年为36.0%,年为25.5%。

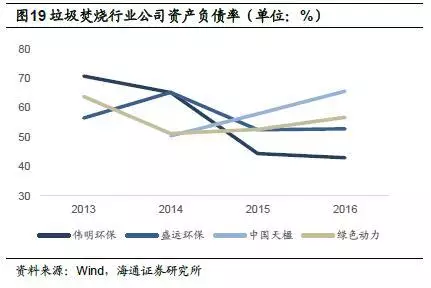

伟明环保近几年资产负债率逐年下降,年降至43.0%;盛运环保、年资产负债率维持平稳,在53%左右;中国天楹资产负债率呈上升趋势,从年的50.4%增至年的65.6%;绿色动力年资产负债率小幅上升,为56.8%。

伟明环保ROE较高,年为17%,但相较、年有一定下滑;盛运环保年ROE出现较大下滑,仅为2.3%;中国天楹年ROE为10.3%;绿色动力ROE上升趋势明显,年达到13.0%,较年上升3.6个百分点。

3、危废产生量大,危废处置市场空间广

危废产生量大,每年实际产生量可能超亿吨

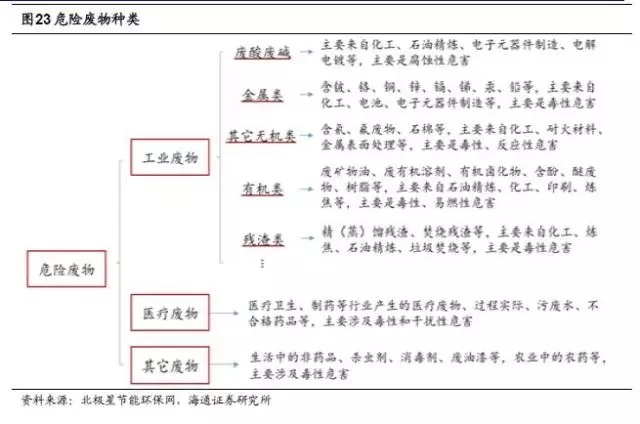

危废是指列入国家《国家危险废物名录》或由国家按照一定的技术标准认定为具有毒性、腐蚀性、易燃性、反应性或感染性的废弃物。年版《国家危险废物名录》将危废分为46大类别,共479种,根据来源不同,可以分为工业危废、医疗危废和其他危废。

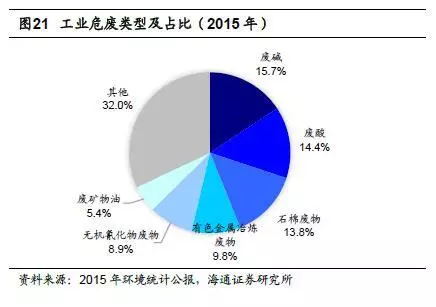

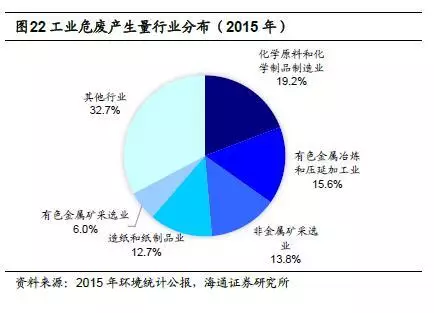

工业危废是危险废物的主要来源,具体危废类型包括废碱、废酸、石棉废物、有色金属冶炼废物、无机氰化物废物、废矿物油等,从上游行业看,主要来自化学原料和化学制品制造业、有色金属冶炼和压延加工业、非金属矿采选业、造纸和纸制品业、有色金属矿采选业等。

危险废物产生量大,综合利用处置率有待提高。根据环境统计年报数据,年全国工业危险废物产生量为3976万吨,占一般工业固体废物产生量的1.22%,过去十年年均复合增长率约为12%;综合利用量为万吨,综合利用率52%;处置量1174万吨,处置率30%;贮存量810.3万吨(含前期);危废综合利用处置率约为82%。

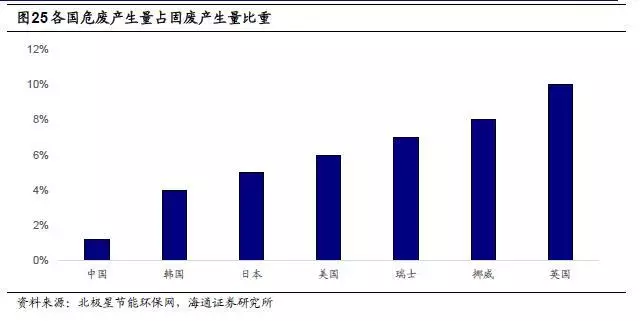

另一方面,我国危废的实际产生量可能远远高于环境统计年报的统计数据,很多危废产生量未进入国家统计口径。根据年发布的《第一次全国污染源普查公报》,年全国工业危废产量为4573.69万吨,已远超年环境统计年报的值。根据国外经验,危废产生量占固废的比重基本都在4%以上,英国更是达到10%,参考日本、韩国的数据,假设中国危废实际产生量占固废比重为4%,基于环境统计年报数据,我国年工业危废产生量大约为1.3亿吨,尚有约9000万吨的工业危废没有被纳入统计口径,差异主要来自于危废产生企业对危废的少报瞒报,部分危废流向没有危废经营资质的企业处置。若以危废实际产生量来看,目前危废的有效综合利用处置处置率还非常低,提升空间大。

行业格局分散,上市公司加速跑马圈地

我国政府对危废处理行业实行许可证制度。这一方面能够保证从事危废处理业务的公司基本拥有较强的技术实力和项目经验,从而保障危废无害化处理的效率,减少处理不当造成的二次污染;另一方面,实行许可证制度会限制新进企业数量,限制全国危废综合利用和处置总量。

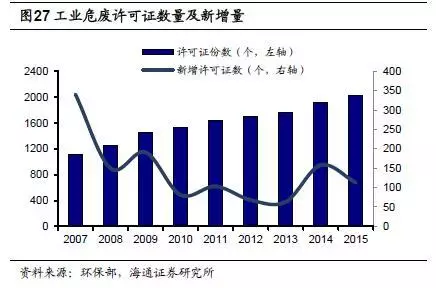

我国危废综合利用与处置行业格局分散,市场集中度较低。年全国危废许可证(含医疗危废)数量为个,较前一年增加113个,其中江苏省颁发的危废许可证数量为327个,数量上排名第一,湖南、广东分列二、三位,数量在150个左右,浙江、山东也超过100个。截止到年,全国危险废物经营单位核准经营规模达到5263万吨/年,其中核准利用规模为4155.1万吨/年,核准处置规模为982.4万吨/年,平均每个许可证仅对应2.59万吨/年的利用和处置能力。根据年环保部公布的危废处置名单,当时全国1500多家具有危废处理资质的企业中,处理能力达到1000吨/日的企业仅占0.3%,目前行业格局没有太大变化。

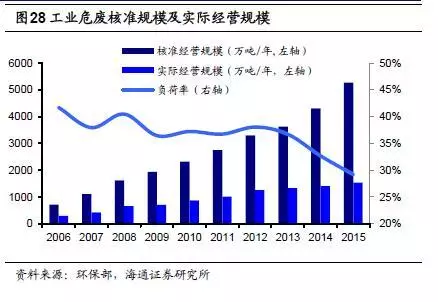

从实际利用处置情况来看(持有危废经营许可证的单位收集、利用、贮存及处置危险废物的实际数量,不包括产生单位自行利用处置的量),年危险废物实际经营规模为1536万吨,其中,实际利用量为1096.8万吨,实际处置量为426.0万吨。

高能环境、雪浪环境、瀚蓝环境等A股上市公司纷纷展开危废领域布局。高能环境通过增资、股权收购控股了新德环保和靖远宏达,投资新设菏泽高能洪业环保科技有限公司、科领环保股份有限公司,截止16年底,危废处理处置牌照量已达到22.66万吨;雪浪环境通过收购无锡工废、增资江苏汇丰进军危废行业,截止16年底危废处理处置资质7万吨/年,此外公司已完成对上海长盈(产能拟扩至5万吨)20%股权的收购,并拟收购凌霜固废(3万吨/年)。瀚蓝环境通过联手国际巨头瑞曼迪斯展开在危废领域的布局,此外公司与凯程环保签署框架协议,拟收购威辰环境70%股权,目前威辰环境相关资质尚在办理中,目前尚未取得危废经营许可证,待取得资质,收购完成后公司将承接凯程环保22万吨/年的处理处置资质。

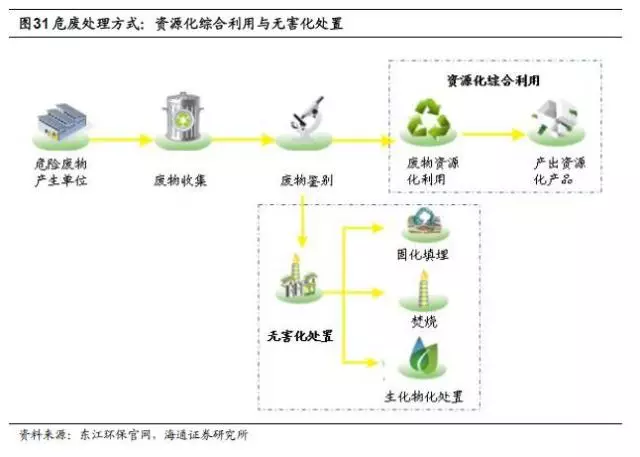

盈利模式:综合利用和无害化处置

危废的处理方式主要包括综合利用和无害化处置。综合利用是工业危废最主要的处理方式,年危废综合利用量达到万吨,占危废产生量比重为51.6%,危废无害化处置作为另一种重要的危废处理方式,近年来处置规模呈现逐步攀升的趋势,年达到1174万吨,占危废产生量的比重为29.5%。

危废综合利用业务的盈利模式为赚取资源化产品的销售收入。危废处理企业向上游企业付费回收具有资源化再利用价值的废物(如含铜、镍、锡等金属的废物),并将废物中具有再利用价值的物质转化为资源化产品进行销售。如东江环保年拟通过定增募投的江西危险废物处理处置中心项目(资源化利用部分),其主要建设内容为废线路板处理车间、含铜废物综合利用车间、含锌废物综合利用车间、废酸综合回收车间、含镍含铬废物综合利用车间,建成后处理规模为28万吨/年,产物为相关铜盐、镍盐、镉盐等资源化产品。

危废无害化处置业务的盈利模式是赚取危废处理费。危废处理企业向工业废物生产者收取处置费,收集其产生的工业危废,对危废进行无害化、减量化及最终处置,具体处置方式有焚烧、物化、填埋等。如东江环保年拟通过定增募投的福建绿洲工业固体废物无害化处置项目,其建设内容包括年焚烧处置能力2万吨/年的回转窑装置、年物化处理危险废物2万吨的装置和安全填埋2万吨的装置,项目建成后每年可综合处理各类危险废物共计6万吨。

危废处置产能不足,市场空间广阔

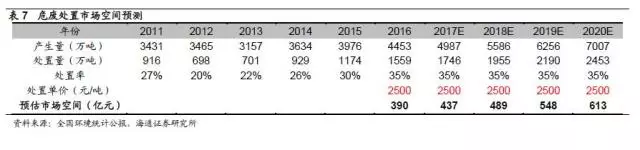

危废处置价格稳步上升,市场空间巨大。从核准经营规模看,危废处置产能紧缺,年核准处置规模仅982.4万吨/年。近年来,危废处置价格呈现稳步上升趋势。以行业内某领先企业为例,年,其危废处置业务平均价格为1500元/吨左右,年则上升至2500元/吨左右。以全国环境统计公报数据为基础,假设未来几年危废产生量保持过去十年复合增长率12%的增速,保守估计处置率为35%,单位处置成本为2500元/吨,则预计年危废处置市场为613亿元,处置市场空间总计亿元。考虑到还有大量的危废没有进入国家统计口径,若将这些量考虑在内,市场空间还将提升2-3倍。